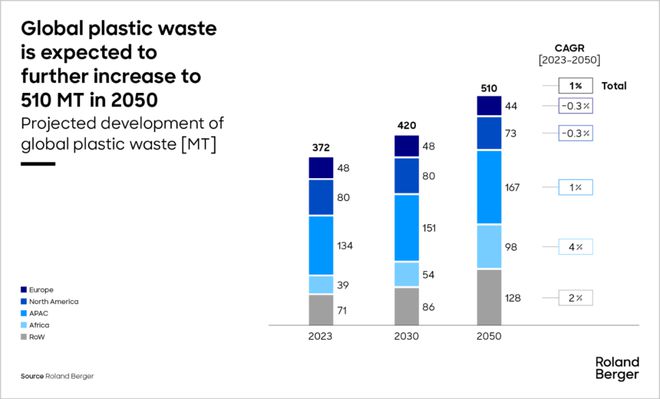

越来越多的塑料意味着越来越多的废弃物,但回收利用的商业前景也很有吸引力!塑料用于各行各业,价格低廉,具有难以替代的优越功能特性。全球人口的增长和塑料的广泛使用将在未来几年推动对塑料的需求进一步增加。然而,不利的一面是,现有的塑料垃圾也将随着这种需求而增长——从 2023 年的 372 兆吨增加到本世纪中叶的 510 兆吨。为了解决不断增长的需求和相应的塑料垃圾问题,化学回收将需要发挥关键作用。在此背景下,作为对工程建设项目的设计、采购、施工等实行全过程或若干阶段的总承包方(EPC)

缓解这一严重可持续性问题的少数有效手段之一是回收利用塑料。回收可开云官方 kaiyun官方网减轻环境负担,同时也会逐渐减少对新原材料的需求。然而,尽管回收已经存在很长时间,但全球只有约 12% 的塑料废物真正得到回收利用。

为了应对全球变暖的惊人速度并适应日益增强的消费者意识,各国政府正在加强监管,即使一些关键行业(如快速消费行业)的参与者自愿进行自我监管。由于采取了这些措施,预计到 2030 年全球回收份额将几乎翻一番,达到 20%,到 2050 年将高达 45%。由于未来将有更多的塑料进入流通,预计进入回收链的塑料废弃物将从 2023 年的 4400 万吨增加到 2030 年的 8500 万吨和 2050 年的 2300 万吨——2023 年至 2050 年的复合年增长率接近 6%。亚太地区和北美的产量增长将快于欧洲,不过发展中经济体也将出现强劲增长,其中非洲国家将引领这一趋势。

这些对塑料废弃物进行回收处理的分析预测将为那些能够提供合适的回收技术和相关设备的供应商带来巨大的机会。

化学回收是目前用于再利用和回收塑料废物的三类基本技术之一。这三种技术是:

1. 垃圾焚烧发电应用:它重复使用塑料废物作为回填材料,与粘合剂一起压制和成型,以生产从建筑材料到家具的所有产品。这些技术目前约占全球塑料回收装机容量的20%,在发展中国家尤为普遍。

2. 机械回收:特别适用于污染有限的预分类硬质和柔性塑料废物。机械回收在发达国家已经很成熟,可以经济地用于小型和大型工厂,目前占全球约75%的回收比例。

3. 化学回收:它的优点是可以加工大多数类型的塑料材料(PVC除外),有些甚至能够 回收严重污染的废物。 它还提供高质量的回收物。然而,目前仅处理全球塑料回收总量的3%左右,但该技术仍面临许多重大挑战:

与机械回收(70%)相比,产量(50-60%)意味着如果要在经济上可行,就必须大规模部署化学回收。因此,第一个工业规模的化学回收工厂的设计能力为50-100 kt的塑料废物输入能力。因此,目前正在规划的大型系统需要大量的废物,而这些废物只有在人口稠密的地区才能获得。

化学回收过程(尤其是热解)是能源密集型的,会产生大量的温室气体 (GHG) 排放。此外,需要将废物原料运输到更远的距离,以确保必要的工厂投入量,这增加了该技术的整体温室气体足迹。

全球塑料垃圾总量的近60%由硬质塑料组成,这些塑料通常可以通过机械方式更经济地回收利用。但是,必须考虑到增塑剂和添加剂没有被去除,因此质量会受到影响。

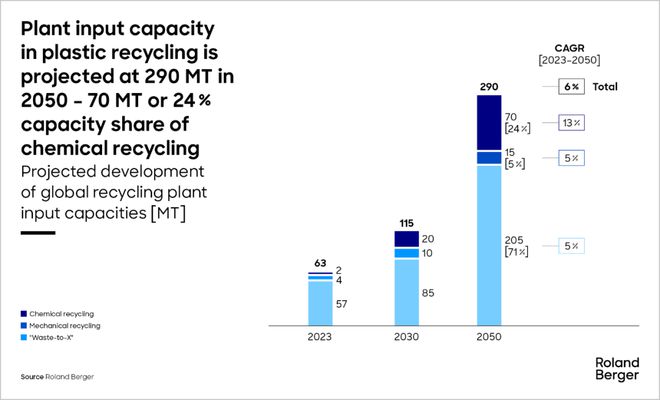

预计2050年塑料回收工厂投入产能将达到2.9亿吨,化学回收占70亿吨,占比24%

从好的方面来说,化学回收从原料中提供了高质量的原料,而这些原料无法通过机械方法进行加工。更重要的是,在监管方面,化学回收的输出材料将很快在欧盟和其他地方被认定为“回收物”,进一步为化学回收作为打击塑料废物的重要技术铺平道路。

鉴于上述发展,全球工厂(投入)塑料回收能力预计将从 2023 年的 63 吨增加到 2030 年的 115 吨和 2050 年的 290 吨。随着整体加工能力扩大 400% 以上,化学回收在该市场的份额应从 2023 年的 2 吨左右增加到 2030 年的 20 吨和 2050 年的 70 吨。因此,到2030年,工厂年均产能增长率应约为35%,2030年至2050年将回落至7%。换言之,化学回收在全球废物输入能力中的份额应从目前的约3%增长到2050年的近25%。

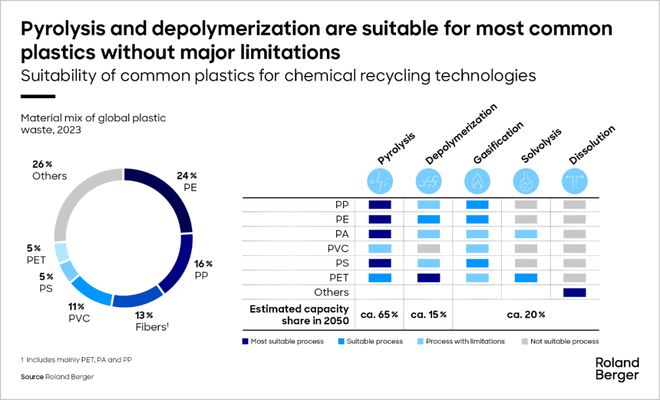

有许多不同的化学回收工艺,基本上分为热化学、解聚和溶剂型技术。根据工艺类型,产量范围从热解油到合成气(合成气)、单体和聚合物。

热化学回收可以处理最广泛的聚合物类型,包括 PE 和 PP 等散装材料。相比之下,解聚和溶剂分解技术侧重于聚酯和聚酰胺等材料。后者是围绕化学活性、含氧和含氮的聚合物构建的,这些聚合物可以在较温和的条件下以更少的能量输入进行裂解。热解技术可以处理大多数类型的(甚至是严重污染的)聚合物和纤维,因此预计到2050年,它将占据化学回收市场的65%份额。预计到2050年,解聚技术将占据15%的份额,因为它们的材料关注范围更窄,尽管这一重点确实包括PET,这是一种主要且广泛使用的商品。

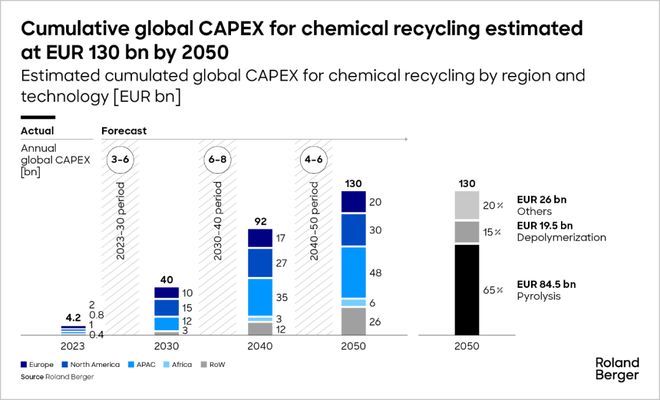

从全球角度来看,从现在到2050年,扩大化学回收能力的中长期举措将需要累计资本支出约1300亿欧元。到2030年,这一数字将达到每年约60亿欧元,随后十年(到2040年)每年投资60亿至80亿欧元,然后到2050年将降至每年40亿至60亿欧元。

从区域细分来看,近40%的化学回收资本投资将发生在亚太地区,其次是北美和欧洲。在其他发展中国家,这种投资动态预计将在2040年至2050年期间达到顶峰。

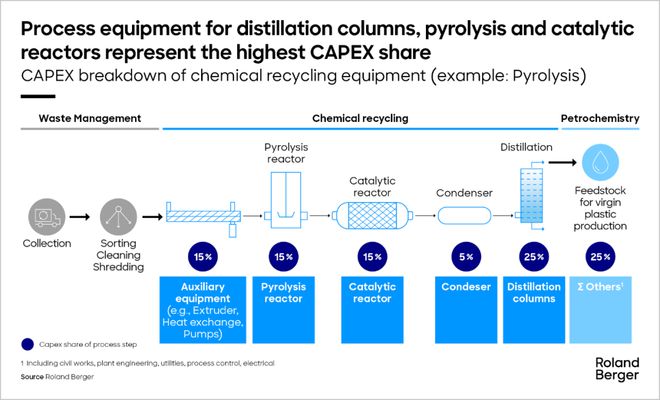

毋庸置疑,这些数据为EPC提供了非常巨大的商机,这些公司作为技术集成商,也为关键设备的供应商提供了巨大的商机。例如,在典型的热解装置中,热解反应器(15%)、催化反应器(15%)和蒸馏(25%)所需的工艺设备构成了最高价值的组件,而且这些组件还有无数附件,如挤出机、泵、热交换器、仪表和控制系统。

目前参与化学回收的工业参与者确实非常多样化,从技术提供商到大型化工、石油和天然气跨国公司,再到废物管理参与者、私人投资者、工厂 EPC 和设备提供商。特别值得注意的是,有大量的初创公司开发了专有技术,以有效和经济地处理塑料废物。聚合物的多样性,以及化学回收中工艺变体的多样性,都推动了全球大量新技术供应商的出现。

全球已经安装了数百个试点系统,最初的工业规模工厂即将上线。此外,欧盟的监管程序现在也处于最后阶段,可以说化学回收的工业化正在达到一个临界点。

另一方面,许多专有回收技术仍处于起步阶段。因此,资本支出要求很高,技术最终将占主导地位的风险也很高。还有人担心经济可行性,特别是对大量原料供应的怀疑。因此,到目前为止,不同市场利益相关者所采取的策略都集中在加强合作,以获得技术、分担风险并充分利用彼此的优势。这里举几个例子:

化工或石油和天然气企业与技术供应商合作,以获得针对特定塑料原料的专有工艺技术(例如,陶氏/Mura、壳牌/Agilyx)。

拥有自有技术的化工或石油和天然气企业与废物管理企业合作,以确保原料供应(例如,Evonik/Remondis、Eastman/Interzero)。

技术供应商与 EPC 和/或设备供应商合作,后者可以通过其全球网络提供互补技术或支持新技术的营销和许可(例如,Versalis/Technip、Garbo/Saipem)。

化工/石油和天然气企业、EPC 和设备供应商向技术提供商投资,以获得其技术或成为新项目的首选实施合作伙伴(例如,Borealis/Renasci、KBR/Mura、Sulzer Chemtech/Fuenix)。

EPC和设备原始设备制造商开始建立和运营自己的回收工厂,作为示范者,甚至作为成熟的回收业务,也出现了初步的案例。他们这样做的目的是进一步开发技术并从这些业务中获得有吸引力的利润贡献(例如,Sulzer Chemtech 和 Nextchem)。

为了参与上述化学回收的预期增长,EPC以及设备供应商都需要为他们的下一步行动制定明确的战略。思考以下问题将对任何考虑进入这个利润丰厚的市场空间或扩大现有参与的参与者有所帮助和启发:

基于这些技术和能力,可以针对哪些不同的化学回收工艺变体?是更多地关注批量应用(如混合废物),还是更确切地说是利基应用(如预分类和先进塑料)?

是否能够接触到积极推动化学品回收的主要利益相关者/运营商?他们专注于哪些技术,它们是否符合目前的目标技术?

除了这些战略问题之外,考虑到影响和塑造这个新兴市场的众多因素,EPC和设备供应商不仅必须密切关注塑料使用、废物管理、回收和进出口贸易流的未来监管变化,还必须密切关注碳排放权交易体系(ETS)和回收物价格的趋势,这些都是回收投资的重要驱动力。